Impôts 2017: la revalorisation spontanée des pensions alimentaires

Les coefficients qui peuvent être utilisés pour la revalorisation spontanée des pensions alimentaires déductibles des revenus perçus en 2016 - impôts 2017 - viennent de paraître.

Les pensions alimentaires versées pour l'entretien des enfants ou de l'ex-époux sont admises en déduction des revenus imposables de celui qui la règle, pour leur montant fixé par le Juge aux affaires familiales (JAF).

Pour tenir compte de l'évolution du coût de la vie, la pension alimentaire est fixée à un certain montant, mais le jugement de divorce prévoit en général un mécanisme d'indexation. Si rien est prévu dans le jugement de divorce, les particuliers peuvent se référer à la variation de l'indice moyen annuel des prix à la consommation.

Le parent qui verse la pension alimentaire doit spontanément chaque année calculer lui-même le montant de la pension revalorisée, sans qu'une nouvelle décision de justice intervienne. Il faut que le montant revalorisé soit compatible avec les ressources du parent qui le verse et les besoins de l'enfant mais aussi que la somme corresponde à un versement effectif.

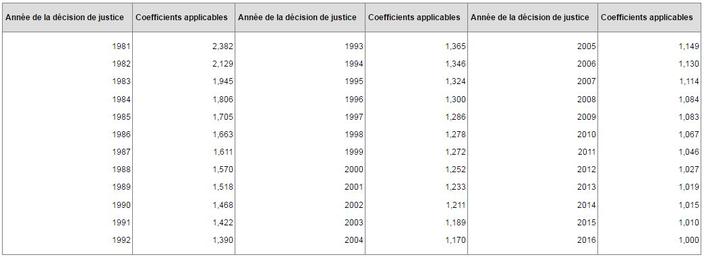

Pour calculer cette revaloration spontanée, l'administration publie chaque année, un tableau des coefficients à appliquer. Pour l'imposition des revenus de 2016, déclarés en 2017, ils sont fixés à:

Stéphanie Alexandre